さくらブログ

blog

- お役立ちコラム

住宅購入費用を構成するお金の種類は主に3つ。

住宅ローンの借入金、税金や登記費用などの諸経費、そして頭金です。

この頭金とは、住宅の価格から住宅ローンの借入額を引いた金額のことで、購入者は売買契約から引き渡しまでの間に自己資金から現金で頭金を支払います。

たとえば4,000万円の住宅を購入することになった場合、金融機関で3,000万円分のローンを組めば、残り1,000万円が頭金になります。

頭金と混合されがちな言葉に「手付金」がありますが、これは契約時に売主に払う現金のことであり、頭金の一部または全部を充てるのが一般的です。

かつて住宅を購入する際に頭金は必要不可欠と言われていましたが、今は少しずつ事情が変わってきています。

頭金の相場はどれくらいなのか、果たして頭金なしで住宅を購入できるのか、今回は住宅の頭金に関する情報を詳しく紹介・説明していきます。

2018年に住宅金融支援機構が行った「2018年度 フラット35利用者調査」で注文住宅における資金調達の内訳を見ると、手持金(=頭金)の平均額は636.5万円。

土地つき注文住宅の相場は447.0万円で、同じ注文住宅でも土地つきかそうでないかで200万円近い差があります。

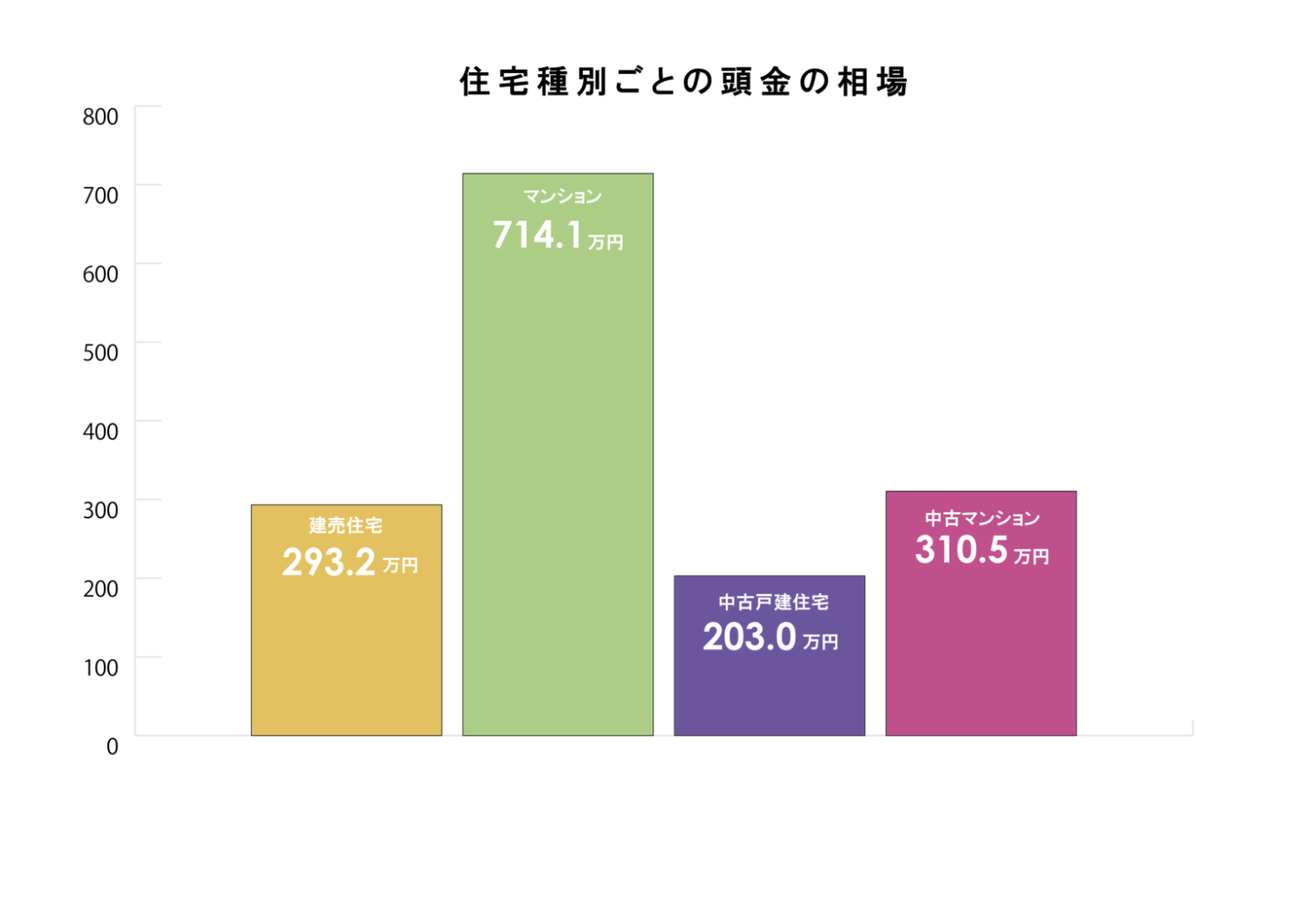

住宅種別ごとの頭金の相場を見てみると、

・建売住宅:293.2万円

・マンション:714.1万円

・中古戸建住宅:203.0万円

・中古マンション:310.5万円

であることがわかりました。

土地つきでもそうでなくても、注文住宅を購入するときには頭金を多めに用意している方が多いようです。

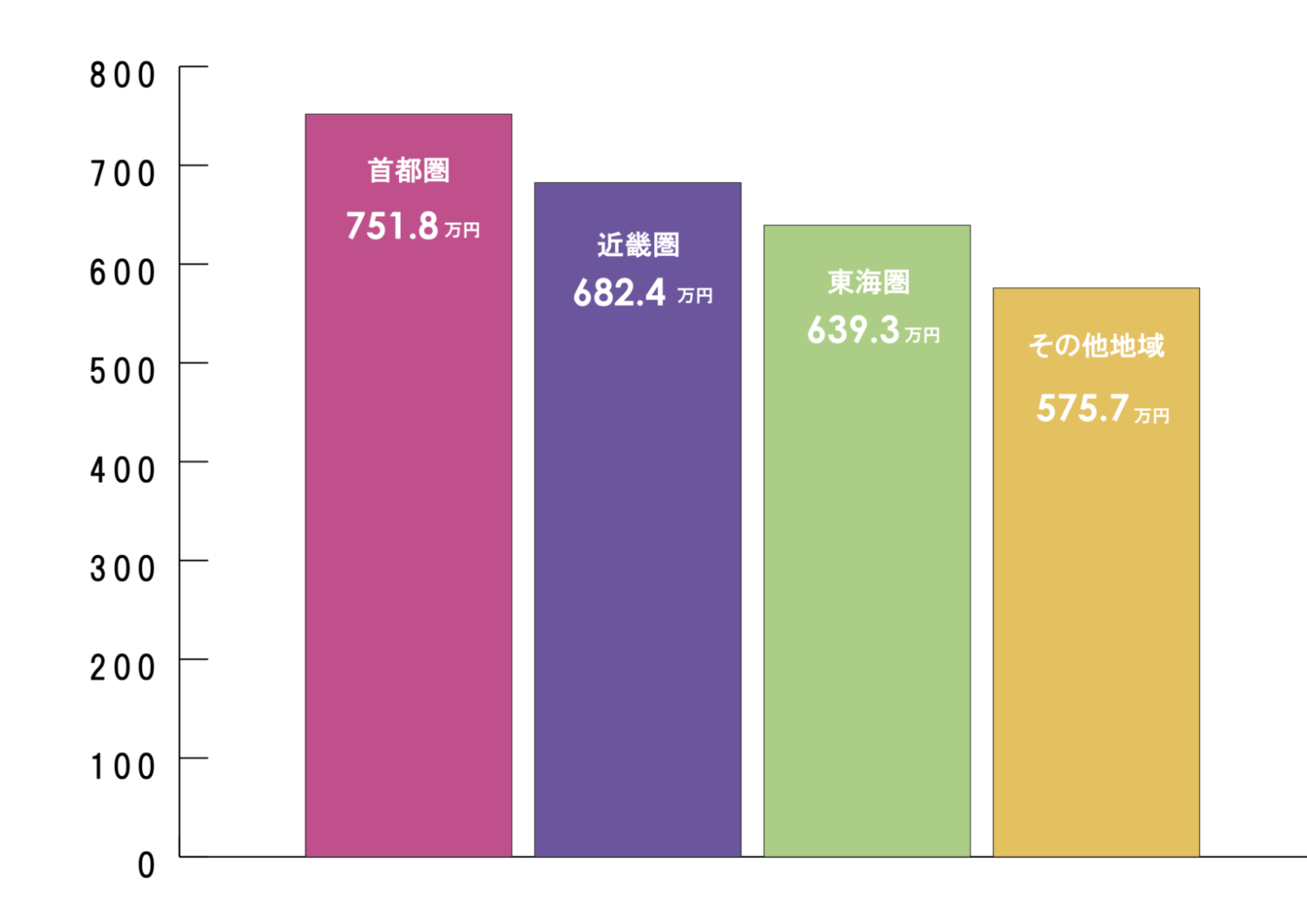

エリア別の調査結果を見ると、首都圏における注文住宅の頭金相場は751.8万円、近畿圏は682.4万円、東海圏は639.3万円、その他の地域は575.7万円で、都会になればなるほど頭金を多く準備する傾向にあることがわかりました。

建設費と土地取得費の合計を100.0とした場合の資金調達構成比率を見ると、どのエリアも頭金が10~20%を占めています。

注文住宅以外の住宅も頭金の割合は10~20%で、大きな変わりがないと言えるでしょう。

前年と比較しても頭金額に大きな差はありませんでした。

これからもしばらくは「住宅購入時における頭金=総費用の10~20%」が目安になりそうです。

住宅購入時の頭金の相場は総費用の10~20%であることがわかりました。

3,000万円の注文住宅を購入することになった場合、頭金の目安は300~600万円です。

しかし、この結果を鵜呑みにして、今ある貯金すべてを使ってしまうのは少々危険があるかもしれません。

なぜなら、住宅を購入する時には住宅以外にも、さまざまな費用が発生してくるからです。

たとえば、住宅の売買契約時に発生する印紙代や登記費用、住宅ローンの借入費用は代表的なものです。印紙には1~6万円、登記には土地の評価額×0.4~1.5%の金額が発生します。

住宅ローンの借入費用としては融資手数料やローン保証料、団体信用生命保険料などがあり、すべて合わせると数十万円に達します。

火災保険の加入は義務付けられていますし、他にも不動産取得税や固定資産税、仲介手数料などが発生してくる可能性もゼロではありません。

さらに、地盤調査や土地改良が必要となれば調査費や施工費、引っ越し費用や仮住まいの家賃、新しい家具やファブリック代など、ありとあらゆるものにお金がかかります。

そのなかには現金で支払わなければならないものも多く、手元にいくらかの貯金を残しておかないと資金が底をついて慌てたり、妥協したりすることも。

住宅購入にかかる諸費用の目安は住宅建築費用の10%程度と言われているので、頭金を決める際はぜひ参考にしてください。

頭金を支払うタイミングを考える時には、まず住宅購入の流れを確認する必要があります。

注文住宅を購入する際にはまずハウスメーカーや不動産会社に申し込み、この流れで10万円程度の申込証拠金を支払います。

申込証拠金不要という売主も存在しますが、申込証拠金を入れておけば手付金に充当され、そのまま諸費用や頭金に充てられることが多いようです。

その後、本契約を結んだら頭金を支払えるようになります。

注文住宅の場合、物件が完成してから金融機関に申し込んだ住宅ローンの融資が実行されますが、この融資がなされる直前が、頭金を支払える一番遅いタイミングです。

頭金と融資を受けた金額で支払いが完了すると、住宅の引き渡しを受けられるようになります。

契約から引き渡しまでに数ヶ月間の猶予がある注文住宅は、その期間をうまく利用して頭金額を調整できるところが魅力です。

これまでは頭金ゼロで住宅を購入するのはなかなか難しいものでしたが、最近の金融機関のほとんどは物件価格の100%借りられる住宅ローンを提供しています。

リクルート住まいカンパニーが行った「2018年首都圏新築マンション契約者動向調査」によると、頭金ゼロで住宅を購入している方が1割以上存在することがわかりました。

住宅ローンの借入額を増やすとその分金利が高くつきますが、現在は超低金利水準が続いていて、住宅ローンの返済負担が低くなっています。

頭金なしと言うと不安を覚える方がいますが、手元のお金をある程度確保できるのは大きなメリット。

出産や子どもの進学、また病気やケガに備えられることは家族の心の安定につながります。

また、2020年現在、年末の住宅ローン残高の1%が所得税・住民税から13年間控除される住宅ローン減税制度が施行されていますが、借入額が少なければその分控除額も少なくなるので、損に感じられることも。

「頭金が貯まるまで住宅を購入しない」という考え方もありますが、いつまでも先延ばしにしていると欲しい物件を買い逃してしまうかもしれませんし、遅くなった分だけローンの完済が後ろ倒しになります。

頭金はあるに越したことはありませんが、ゼロだからと言ってデメリットだらけということもありません。

2020年は新型コロナウイルス感染拡大による景気悪化を受けて、住宅ローン返済期間の延長など、金融機関ではさまざまな措置が取られています。

先行き不安な社会情勢を鑑み、「無理やり頭金を捻出するのではなく、ある程度余裕を残したうえで住宅ローンを組みたい」と考える方は、今後ますます増加していきそうです。

「住宅購入資金をほとんど持ち合わせていない」「資金を多めに残して、その分家具やインテリアを凝りたい」と考える方にとって、頭金なしで住宅を購入できるのは魅力に感じられるかもしれません。

しかし、頭金ゼロで住宅を購入するときには、いくつかのデメリットがあることも事実です。

良い点だけではなく、良くない点も理解したうえで、頭金額を決めるようにしましょう。

当然のことながら、頭金がゼロであれば住宅ローンの借入額は高くなります。

また、金利の負担が増え、利息分総支払額が高くつく点は大きなデメリットです。

同じ返済期間であっても頭金を一切入れていないと毎月の返済額が高くなり、月々の家計の負担が重くなります。

繰り上げ返済をする手もありますが、最初にいくらかの頭金を入れておき、返済期間を短く設定するとさらに総支払額を抑えられるので、さまざまなパターンを考慮してシミュレーションをしましょう。

国土交通省が金融機関に対して行った「令和元年度 民間住宅ローンの実態に関する調査」によると、金融機関の9割以上が住宅ローン審査時に申し込み者の

・完済時年齢

・健康状態

・担保評価

・借入時年齢

・年収

・勤続年数

・連帯保証

・金融機関の営業エリア

を重視していることがわかりました。

頭金が関係してくる「返済負担率」を重視している金融機関の割合は89.2%で9位につけていますが、これは決して低い数字ではありません。

審査に通らなければそもそも住宅を購入することができませんよね。

頭金をいくらか入れておけば返済負担率を抑えることができて、信用にもつながるため審査が有利に働きます。

また、自己資金をある程度用意しておくと金利優遇措置などを受けられる可能性があるので、頭金は多少なりとも用意しておいたほうが良いでしょう。

せっかく購入した注文住宅を何らかの事情で手放すことになった場合、住宅ローンがたくさん残っていると売却したお金でローンを完済できないおそれがあります。

これは一般的に担保割れと呼ばれる状態で、担保割れした分を補うためには自己資金が必要になってきます。

このときに自己資金を用意できなければ、住宅を売るに売れないという状況に陥るので、未来のことを考えて頭金額を決めるようにしてください。

新築注文住宅のプランニングは楽しく、夢が膨らむものですが、お金という現実的な問題がつきものです。

多くの人にとって一生に一度の大きな買い物である住宅は、無理のない資金計画を立てて返済していく必要があります。

しかし、住宅購入時には普段なじみのない費用が多々発生しますし、住宅ローンの金利計算や返済シミュレーションもなかなか複雑です。

「頭金の額を決めるにしても、家庭の事情によって最適な金額は変わってくるので分配が難しい」という声もよく聞きます。

注文住宅の設計・施工や分譲住宅の販売、不動産の紹介まで幅広く展開している株式会社さくらでは、住宅プランのご提案だけではなく、住宅資金計画のサポートも行っております。

「どの金融機関を選べばいいのか分からない」「頭金はどれぐらい入れたらいいのか悩んでいる」などといった悩みも、お気軽にご相談くださいませ。

ご事情をお伺いしたうえで、お客様一人一人にマッチしたプランをご紹介させていただきます。